Un estudio elaborado por Mutual Médica, la mutualidad de los médicos, que cumple 100 años, analiza las claves de la jubilación de los médicos españoles y la necesidad, casi obligatoria, de complementar las pensiones públicas de jubilación para mantener la calidad de vida en un futuro

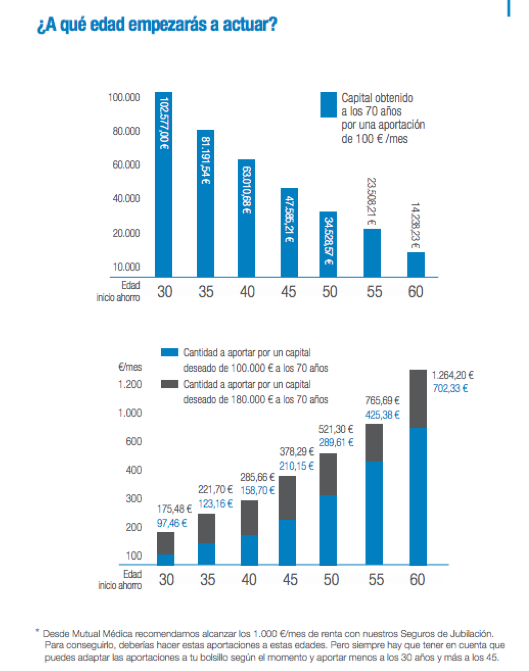

Desde Mutual Médica, la mutualidad de los médicos se recomienda no empezar mucho más tarde de los 35 años para tener unos ahorros en el momento de la jubilación si se desea mantener el nivel de vida después del ciclo laboral y tras la jubilación.

Situación actual de las pensiones

Desde Mutual Médica se ha analizado el sistema de pensiones actual. Un sistema basado en tres pilares fundamentales:

- Sistema público

- Sistema empresarial voluntario de capitalización

- Sistema voluntario de capitalización

En el caso del sistema público de reparto, dependiente del Estado, basa las pensiones de los mayores en las aportaciones de los trabajadores actuales. Este sistema se complicará por la tendencia del envejecimiento de la población y la baja natalidad.

Cada vez se vive más

Según datos facilitados por Mutual Médica, en 2050 habrá en España cerca de 13 millones de mayores de 65 años listos para jubilarse. Los datos apuntan a una esperanza de vida cada vez mayor: 87 años en las mujeres y 80 en los hombres. Solo este año en España habrá más de 8 millones de personas mayores de 65 años.

Por este motivo el ahorro de cara a la jubilación adquiere otra dimensión. Desde la mutualidad especializada en médicos apuntan a la necesidad de complementar la jubilación pública para poder mantener el nivel de ingresos de la vida activa.

Por su parte, el sistema de pensiones de empresa de captación individual está basado en las aportaciones de la empresa a planes de pensiones o seguros de jubilación para sus trabajadores. Se trata de un sistema que en países como Holanda y Dinamarca son obligatorios, pero que en España pocas empresas lo hacen.

Se trata de un sistema que se debería fomentar y en el que las mutualidades podrían jugar un papel fundamental ya que se podría apostar por una vía intermedia, de convivencia entre el modelo de reparto y el de capitalización bajo la responsabilidad de las empresas.

Por último, el sistema de pensiones individual privado es el que está basado en el ahorro individual. Planes de pensiones privados y voluntarios que puede contratar cualquier persona para aportar cada mes un dinero que le ofrezca una pensión en el futuro.

El Dr. Luis A. Morales, presidente de Mutual Médica, explica, “Las mutualidades de previsión social como Mutual Médica son actores fundamentales para concienciar a la población sobre estas necesidades de ahorro y de complemento de las pensiones públicas”.

Las prestaciones de la mutualidad son totalmente compatibles con la pensión del Régimen General de la Seguridad Social, todo ello aunque el médico esté en máximos de su pensión pública. Incluso si el médico ha optado por Mutual Médica como alternativa a autónomos a la hora de cubrir el ejercicio privado por cuenta propia. Complementar la pensión con la mutualidad o decidirse por la alternativa al RETA significa sumar un capital a la pensión pública en el futuro.

Encuesta sobre la jubilación de los médicos

Según la encuesta realizada por Mutual Médica entre sus más de 65.000 mutualistas, más del 60% de los médicos encuestados aseguran preocuparse por su jubilación, siendo las mujeres, con un 69%, las que más interés muestran por tener una jubilación asegurada.

En este sentido, los hombres empiezan a preocuparse por la jubilación alrededor de los 47 años, las mujeres médico comienzan a ahorrar a los 45 años. En este sentido, los hombres suelen jubilarse también más tarde, a los 69 años, mientras que las mujeres lo hacen 3 años antes, a los 66 años.

El primer lugar al que acuden para asesorarse sobre la jubilación son las entidades financieras; en segundo lugar, los colegios de médicos. Los médicos más jóvenes de entre 35 y 40 años utilizan Internet como método de búsqueda de información alternativa.

Cada vez son más los médicos conscientes de la necesidad de complementar su jubilación pública; sin embargo, el ahorro que invierten para la jubilación no es suficiente, ya que solo destinan a este ahorro 1.400 € al año.

Actualmente, con el importe invertido para este fin se consigue una renta media mensual para la jubilación de tan solo 325 €/mes. Desde la mutualidad de los médicos aconsejan llegar a los 1.000 €/mes de renta en el momento de la jubilación.

Desde Mutual Médica se ha detectado un aumento del 12% de contrataciones de seguros de jubilación en los médicos en la última década. Si hace 10 años no llegaban al 70% los médicos que contrataban una prestación de jubilación, hoy en día el 82% de los mutualistas tiene contratada una prestación para garantizar su futuro.

Un 72% de los médicos tiene contratado un plan de pensiones; un 10%, un Seguro de Jubilación, y entre un 4% y un 5% asegura tener contratadas otras fórmulas de ahorro para el futuro. Solo el 10% restante afirma no estar interesado en coberturas para la jubilación.

En lo que coinciden 1 de cada 3 médicos es que, sea el modelo que sea, es importante que el seguro sea deducible. Otro tercio de los encuestados le da importancia a que el seguro pueda ser rescatado en algún momento de la vida.

Pérdidas de hasta un 60% de los ingresos por jubilación

Según los datos de Mutual Médica, los médicos españoles pueden perder hasta un 60% del poder adquisitivo que tiene durante la vida laboral en el momento de la jubilación.

La mutualidad ha analizado 3 casos de diferentes opciones laborales: médicos que ejercen la actividad pública frente a otro que ejerce su actividad por cuenta propia y otro que combina actividad pública y privada. Se trata de las 3 opciones laborales que pueden escoger los médicos que ejercen su profesión.

El estudio está basado en los siguientes datos económicos:

- Ingresos medios de 4.000 € mensuales trabajando en el sector público y realizando guardias

- Ingresos de 3.000 € mensuales en consulta privada

- Cotización máxima en el sistema RETA

Un médico que solo trabaje en la actividad pública cotizará al Régimen General de la Seguridad Social y por lo tanto recibirá la pensión de jubilación acorde a su cotización. Ello con el límite de la pensión máxima que establece la ley (2.659 €).

El resultado se muestra de esta manera:

Ingresos Brutos: 4.000 €/mes

Pensión máxima (14 pagas): 2.659,41 €

Pérdida de valor adquisitivo: -1.340,59 €

Pérdida de poder adquisitivo: -33,5%

Un médico que trabaje por cuenta propia:

Puede haber escogido cotizar en el Régimen Especial de Trabajadores Autónomos (Seguridad Social), por lo que cobrará la pensión en base a su cotización, con el máximo que establece la ley.

El resultado se muestra así:

Ingresos Brutos: 3.000 €/mes

Pensión máxima (14 pagas): 2.659,41 €

Pérdida de valor adquisitivo: -340€

Pérdida de poder adquisitivo: -11,3%

Un médico que combina el trabajo en la pública y por cuenta propia se verá obligado a cotizar al Régimen General de la Seguridad Social por su trabajo en el ejercicio público y escoger entre el Régimen de Autónomos (también de la Seguridad Social) o la Alternativa a Autónomos (Mutual Médica). En el primer caso, su pensión estará sometida al máximo que establece la ley; en cambio, en el caso de haber optado por la Alternativa a Autónomos podrá cobrar la pensión máxima más el capital de la mutualidad, sin estar sometido a ningún límite.

El resultado llevado a la práctica se ve de esta manera:

Si opta por el RETA

Ingresos Brutos: 7.000 €/mes

Pensión máxima (14 pagas): 2.659,41 €

Pérdida de valor adquisitivo: -4.340,59 €

Pérdida de poder adquisitivo: -62%

Si opta por Mutual Médica

Ingresos Brutos: 7.000 €/mes

Pensión máxima (14 pagas): 5.016,55 € *

Pérdida de valor adquisitivo: -1.983,45 €

Pérdida de poder adquisitivo: -28,3%

*Pensión máxima de jubilación más la pensión calculada sobre la base del supuesto de contratación de un Seguro de Jubilación de 300.000 € de capital, según el ejemplo planteado.

La alternativa al RETA que representa la mutualidad de los médicos ofrece una pensión complementaria que se suma a la pensión máxima de la Seguridad Social, sin límite. En cambio, el RETA si está sujeto al límite de esta pensión máxima que establece la normativa. Con lo que hay menos pérdida de ingresos con la alternativa a autónomos que representa Mutual Médica.

Para ver el estudio completo pincha en el enlace:

Fuente Comunicae